M&A : pourquoi tous les deals ne font pas les gros titres.

Le duel entre Netflix et Paramount pour le rachat de Warner Bros. Discovery illustre une nouvelle phase du marché des fusions-acquisitions : moins de transactions, mais des montants records. Derrière ces méga-deals spectaculaires, le M&A mondial évolue profondément, porté par l’IA, l’incertitude macroéconomique et une stratégie d’attente généralisée.

La bataille entre Netflix et Paramount pour Warner (WBD) fait couler beaucoup d’encre dans la presse. Ce deal M&A suscite les inquiétudes des uns quant à l’avenir du cinéma. D’autres s’interrogent sur l’importance des montants : Netflix propose 82 milliards d’euros et Paramount surenchérit avec 102 milliards d’euros. Qu’en est-il du reste des deals M&A ? Sont-ils tous aussi massifs ?

Où en est le marché du M&A

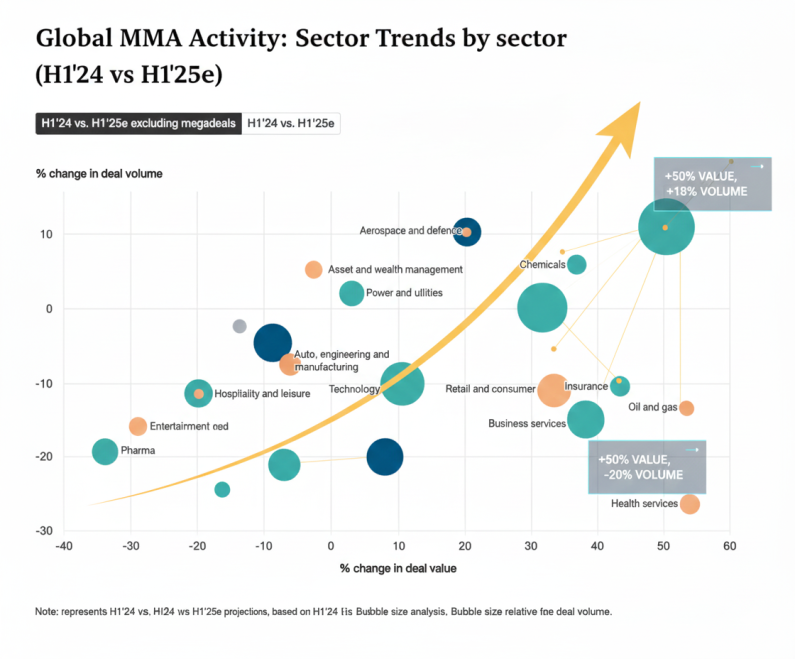

Le marché de la fusion-acquisition est souvent loin de l’exemple WBD – Netflix – Paramount. Les deals sont d’ampleur moyenne plus faible, atteignant 146 millions de dollars en 2024. En comparaison, la moyenne des deals de 2023 est de 127 millions, soit une hausse de 11%. De plus, on parle de « méga-deal » au-delà de 5 milliards. Ces deals n’ont été qu’au nombre de 72 en 2024.

À partir de là, on comprend en quoi le deal WBD – Netflix – Paramount surprend. Plus encore, ce qui interroge est cette hausse brutale de 11% de 2024, sans parler de celle de 36% attendue en 2025, la deuxième plus forte de l’histoire. Pourtant, en parallèle, le climat économique et géopolitique rend frileuses bien des entreprises. À cela s’ajoute une baisse en volume de 18% du nombre de transactions, touchant tous les secteurs (PwC). Comment expliquer cette hausse incohérente ?

Comment le marché du M&A évolue

Le marché du M&A est porté par plusieurs facteurs déterminants. D’un côté, les deals connaissent une augmentation en termes de montant. Cette augmentation est telle qu’elle compense la réduction du nombre de deals, au point de créer de la croissance. En cause, principalement, les deals dépassant 1 milliard de dollars. Ces deals ont bondi de 16% en 2024.

Ce phénomène est dopé par les acquisitions onéreuses dans le secteur de l’IA. En effet, plus d’un deal sur deux dépassant 500 millions de dollars concerne une entreprise dont le cœur de métier est l’IA. Le but principal derrière ces acquisitions est l’acquisition de nouvelles compétences, capacités, technologies… Et face à la vitesse à laquelle progresse l’IA, les entreprises ne veulent pas rater le coche. On parle effectivement de 40 % des CEO qui indiquent que leurs entreprises ne survivront pas à la prochaine décennie si elles ne l’adoptent pas.

Ce point constitue une mutation du secteur et rompt avec la recherche d’économies d’échelle convoitée par les entreprises. Ce renversement de la tendance de rachat s’accompagne de l’émergence de nouveaux acquéreurs : les infrequent acquirers (entreprises recourant peu au M&A). Ces acteurs se concentrent surtout sur les méga deals. En effet, environ 60% des méga deals de 2024 proviennent de ces entreprises.

Alors pourquoi une baisse du volume des transactions ?

Le contexte politique et géopolitique n’aura échappé à personne. Un rachat frénétique des concurrents ne peut se poursuivre. Des stratégies plus ciblées et efficaces sont en cause. Il faut viser une qualité supérieure, en accord avec la recherche d’acquisition de nouvelles compétences déjà évoquée.

On parle alors de la stratégie du « wait and see ». Il s’agit d’une position attentiste stratégique qui freine les acquisitions. En effet, Bain & Company souligne dans son rapport « Global M&A Report 2024 » une forme d’« indecision gap ». Le rapport explique que l’instabilité macroéconomique rend les modèles de valorisation obsolètes en quelques mois, poussant les comités d’investissement à reporter les signatures.

En outre, il faut mentionner les États et les cycles électoraux. Il faut entendre l’impact des cycles électoraux mondiaux sur la confiance des dirigeants d’entreprises. Cela a surtout été le cas en 2024 où 60 pays ont connu des élections.

Le secteur du Private Equity (PE) ou Capital Investissement ralentit depuis plusieurs années. Ce secteur repose sur l’investissement dans des entreprises non cotées en bourse, à l’inverse du Public Equity. Schématiquement, le PE fonctionne en achetant une entreprise, la développe pendant 4 à 7 ans, puis la revend. Toutefois, l’incertitude économique et les taux d’intérêt rendent plus difficile la levée de fonds et donc les rachats.

D’un autre côté, cet acteur compte sur la revente des entreprises une fois la maturité atteinte. Toutefois, le contexte global, doublé par une due diligence renforcée, rend la vente des entreprises complexe. Cela conduit à une accumulation du stock d’entreprises et mécaniquement, à moins de deals M&A. Le niveau d’accumulation est d’ailleurs historique. Il dépassait les 30 000 entreprises en portefeuille en mars 2024 selon PwC. Or, à l’échelle internationale, le média Consultor rapporte que les acteurs du PE comptent pour entre 40% et 45% des deals M&A. C’est-à-dire que ce ralentissement est un véritable défi pour le M&A.

Conclusion

Malgré un environnement macroéconomique tendu, le marché des fusions-acquisitions (M&A) montre une croissance paradoxale en valeur grâce à des méga-deals et à la concentration sectorielle, comme le rapprochement WBD-Netflix-Paramount. Les moteurs d’acquisition restent l’IA, la décarbonation et l’accès aux talents, soutenus par les acteurs stratégiques et le Private Equity. Le marché, bien que sélectif, est prêt à rebondir avec des transactions ciblées dès que l’indécision gap se résorbera.