Les agences de notations, quels enjeux économiques ?

« Acteurs incontournables des marchés financiers, les agences de notation influencent directement le coût de la dette des entreprises, des collectivités et des États. Pourtant, leur modèle économique, leurs conflits d’intérêts et leur rôle dans la crise de 2008 soulèvent de nombreuses questions sur leur impartialité et leur pouvoir réel. »

Les agences de notation sont les « juges » de la santé financière du monde, car la dette des plus grandes institutions du monde est influencée par la note attribuée par ces agences. C’est pourquoi à chaque déclassement de la note française, les médias s’emparent à bras-le-corps de la question. Pourtant, que peut-on réellement dire de ces institutions aux mécanismes opaques ?

Qu’est-ce qu’une agence de notation ?

Une agence de notation est une entreprise privée. Sa mission est la notation de la dette, soit l’évaluation de la prime de risque. Autrement dit, l’agence vérifie la capacité de l’emprunteur à rembourser le prêteur à partir d’analyses qualitatives et quantitatives. Le volet qualitatif se mesure à partir des performances économiques de l’entreprise. Le volet quantitatif repose, entre autres, sur la qualité de la gouvernance et la responsabilité sociale de l’entreprise ou sa stratégie.

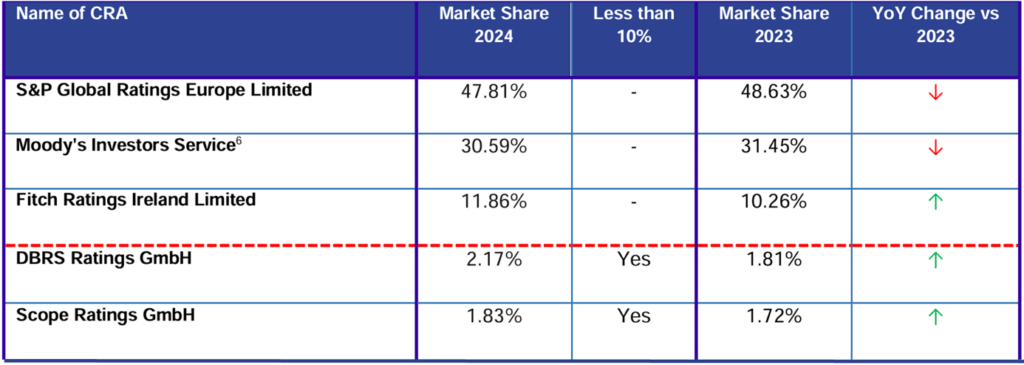

Ces agences sont souvent résumées aux trois plus connus : Moody’s, Fitch et Standard & Poor’s. Le Big 3 domine largement le marché, en comptant pour 90% des parts du marché. Et le nouvel arrivant, Scope Rating, agence européenne agréée récemment par la BCE, ne risque pas de changer cet oligopole. Son point reste négligeable en 2024 avec 1.83% du marché.

Source : chrome-extension://efaidnbmnnnibpcajpcglclefindmkaj/https://www.esma.europa.eu/sites/default/files/2024-12/ESMA84-2037069784-2228_CRA_Market_Share_Calculation_2024.pdf

Les agences de notation jouent un rôle clef

Ces agences notent trois acteurs : les entreprises, les États et les collectivités. Quand ces trois acteurs cherchent à emprunter, ils ont deux voies : les banques et les marchés financiers. Dans le cas où les marchés financiers sont choisis, on dit que ces trois acteurs émettent des obligations. Pour préciser, une obligation est une fraction de dette achetable sur les marchés.

Pour trouver un acheteur, les obligations doivent montrer patte blanche auprès des investisseurs. Soit être très sûres, soit être très rémunératrices pour compenser le risque. Dans les deux cas, le résultat découle de la notation fournie par les agences.

C’est-à-dire que les agences de notation définissent le taux d’intérêt auquel ces trois acteurs empruntent. Plus la note est bonne, plus le taux est faible. Plus la note est faible, plus le taux est élevé. En outre, ces notations sont obtenues contre paiement pour ce service. Autrement dit, des acteurs paient pour faire auditer leur dette future. Ce type de service pose question, notamment quand cela représente 50% du chiffre d’affaires de ces agences.

À noter que les États paient rarement pour la notation de leur dette. En effet, le battage médiatique qui en découle leur fait une publicité gratuite et suffisante. Néanmoins, les effets de la publication des notes souveraines sont bien tangibles. Car dans le cas français, l’abaissement de la qualité de notre dette fait que l’État s’endette à plus grands frais, c’est-à-dire à un taux plus élevé. D’où l’intérêt très vif des médias français à chaque annonce des agences.

En outre, les agences de notation ont un autre fonds de commerce : la notation spéculative. Cette notation vise à définir la sûreté d’actif en dehors de la dette. La meilleure note attribuable à ces actifs est selon les critères de Standard & Poor’s, BB. La description de l’actif est : Moins vulnérable à court terme, mais confrontée à de fortes incertitudes sur le long terme liées à des conditions commerciales, financières et économiques défavorables.

Pour autant leur rôle et leur modèle questionnent

Les agences de notation émergent dans les années 1920 dans une culture anglo-saxonne. Ce modèle pose d’emblée un premier problème : il s’agit d’entreprises. Les impératifs de rentabilité dirigent ces entreprises. Or, ces impératifs peuvent entrer en contradiction avec un devoir de neutralité de ces entreprises. Ce possible conflit d’intérêts questionne, et parfois à juste titre.

C’est quoi la crise de 2008

En 2008, la crise des Subprime en est une conséquence. Pour rappel, la crise des Subprime commence en 2007 aux USA. Elle est la conséquence d’une crise immobilière. Dans les années 2000, la FED encourage la consommation en imposant des taux très bas. Ce contexte encourage alors les banques à prêter à tout le monde, sans se soucier de la solvabilité de chacun. Cette frénésie immobilière est en plus dopée par de la spéculation. Or, cela a conduit à la constitution d’une bulle. Cette bulle débute vraiment en 2004 à l’augmentation des taux par la FED. Les crédits à taux variables, beaucoup plus communs outre-Atlantique, rendent le remboursement des biens immobiliers impossibles. Le marché immobilier américain a perdu aux alentours de 20 % durant les 18 derniers mois précédant la crise.

S’enchaine alors une vague de vente globalisée entrainant un effondrement des prix. Des millions de foyers se retrouvent insolvables. Toutefois, en parallèle, les banques ont pratiqué la titrisation. C’est-à-dire que les banques ont rassemblé ces prêts risqués ensemble. Elles les ont ensuite transformés en produits financiers complexes. On parle de produits dérivés. Le risque est alors dilué dans un produit difficile à comprendre.

Le rôle des agences de notation

En plus, les agences de notation ont attribué la note AAA à ces actifs transformés, malgré le risque. Ces agences ont accordé une note plus élevée que de la dette d’État : ces actifs étaient donc considérés plus sûrs que les obligations d’État. La conjugaison des deux a eu pour effet la cécité des marchés. Grâce à cette notation immaculée, des institutions financières du monde entier, qui n’auraient jamais investi dans des prêts à risque, ont pu acheter ces produits dérivés les yeux fermés. Le marché s’est inondé de ces titres toxiques.

Ainsi, lorsque la crise immobilière explose, une crise financière commence à se manifester. Le véritable point de départ est la chute de la banque Lehman Brothers, le 15 septembre 2008, marquant le début d’une panique inédite depuis 1929.

Les agences de notation ont subi de vives critiques pour ne pas avoir joué leur rôle : analyser des actifs. Dans les faits, l’impératif de rentabilité est davantage la raison de cette crise. En effet, ces agences ont subi des pressions de la part des banques comptant sur un marché réduit et la concurrence. Cela a conduit les agences à biaiser leur rapport.

De plus, les agences de notation sont considérées en droit américain comme émettant une opinion. Ces agences ont un statut peu ou prou similaire à celui des journalistes. Elles sont protégées par le Premier Amendement de la constitution américaine : la liberté d’expression.

Néanmoins, ces agences sont plus encadrées. L’épisode des Subprime a exposé la fragilité de leur modèle économique, miné par les conflits d’intérêts. Bien que nécessaires, leur rôle est désormais examiné de près par la régulation. L’enjeu clé est leur indépendance future face aux marchés qu’elles sont censées juger.